Como suele ocurrir habitualmente en la previa a una de las ferias de alimentos más importante del mundo, la SIAL Shanghái, la operativa comercial con el gigante asiático ingresó en “modo pausa”. Desde el próximo lunes 19 dará inicio una nueva edición de la SIAL, instancia donde habrá un cara a cara clave entre los distintos agentes del mercado cárnico para proyectar y testear el comercio con el gigante asiático en el devenir de las próximas semanas.

Además, esta semana se sumó otra variable. Tras la tregua arancelaria por 90 días que acordaron EEUU y China, “muchos importadores tienen la expectativa” del retorno de ese país como proveedor, particularmente de carne terminada a grano y menudencias, dijo un trader regional en diálogo con World Beef Report (WBR).

De todas formas, los aranceles totales chinos sobre la carne vacuna estadounidense pasarán ahora al 32% y al 57% para la carne de cerdo, lo que supone una tasa relativamente elevada versus sus pares. Según Beef Central, en el caso de la carne vacuna el nuevo nivel arancelario incluye tres componentes: una represalia del 10% por los aranceles estadounidenses al fentanilo; un arancel de represalia recíproca del 10%; y un arancel del 12% en virtud del acuerdo de nación más favorecida (NMF), lo que eleva la tasa total sobre la carne vacuna estadounidense al 32%.

“Es una muy buena noticia, porque a nosotros lo que más nos preocupaba era la economía general”, señaló Gabriel Martín, bróker uruguayo radicado en China en diálogo con radio Carve este lunes. Estados Unidos representa el 6% de las importaciones cárnicas de China, “pero en dinero es el segundo, solo detrás de Brasil, entonces estamos hablando de que es una carne de muy alto valor, o sea que iba a ser muy difícil sustituir el rol de Estados Unidos”. “Esto no es una mala noticia para Sudamérica, es una noticia buena, porque tenemos que mirar a la economía general de China, porque si el motor económico vuelve a encenderse, el gigante asiático va a demandar más carne de esa región”, consideró. “Si se llega a un acuerdo general entre China y Estados Unidos, somos muy optimistas con lo que pueda pasar durante el segundo semestre”, sostuvo Martín, quien acotó que la carne procedente de Brasil tuvo una baja de unos US$/t 300-400 durante la última semana. Un intermediario manejó a WBR referencias de US$/t 5.400-5.500 para el delantero 8 cortes de Brasil y la vaca en 6 cortes de Argentina a US$/t 5.200-5.300. En tanto, una industria uruguaya indicó que recibió bids por pecho con hueso a US$/t 3.300 y falda con hueso a US$/t 3.400.

Por otro lado, un bróker argentino señaló a WBR que hay “demasiada especulación” y “pocas certezas” sobre lo que puede pasar en la SIAL. En lo previo, hay demanda, pero “muy pocos precios” de referencia para cerrar negocios. “Hay quienes hablan de bajas para los valores post feria y que después nuevamente habría un repunte. Es todo bastante incierto por ahora”, indicó. De todas formas, añadió que tiene una “visión optimista” en lo que pueda dejar la tregua entre EEUU y China, porque, así como mejoró el petróleo y la soja, esto también llegue al commodity carne en la potencia asiática. “Esto porque a la carne del Mercosur la consume el obrero chino, por describirlo de alguna manera. Ese trabajador era el que tenía su empleo en riesgo en la medida que la guerra comercial siguiera escalando”, apuntó.

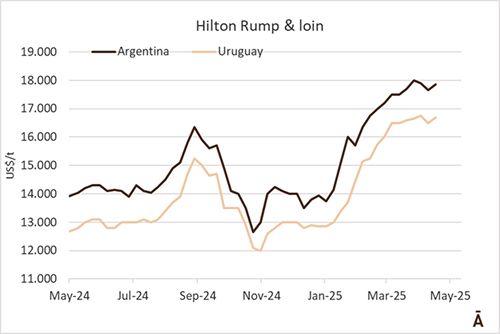

Firmeza en Europa

El mercado del enfriado Hilton europeo mostró señales de firmeza durante la última semana. Dos fuentes del mercado de importación manejaron referencias sobre un eje US$/t 17.600-18.100 FOB para los cortes del rump & loin desde Argentina. Si bien hubo intenciones de cerrar compras a US$/t 17.500, “fue imposible” conseguir oferta a esos valores, reconoció uno de los informantes. En el mercado argentino también percibieron una presión a la baja de algunos agentes argumentando que en Europa están llegando “los primeros calores”, algo que está enlenteciendo el consumo. También se suma el retorno de la faena kosher, algo que debería generar una mayor oferta en comparación con semanas previas. En tanto, en el caso de Uruguay un trader manejó negocios en un rango de US$/t 16.600-16.800 FOB.

Un importador europeo consideró que lo lógico sería esperar una baja en los precios del enfriado, porque el grueso de las compras ya se hizo. En el caso del congelado, “no está tan claro”. Explicó que ahora se está embarcando bastante carne que será desaduanada desde el próximo 1º de julio porque hoy nadie tiene cuota GATT disponible.

Por otro lado, una fuente de la industria uruguaya advirtió que durante la última semana se “enfrió” la demanda europea por los bloques del delantero. “Da la impresión que los precios han llegado a un techo”, señaló.

Un importador manejó un negocio para un 90 VL a US$/t 5.200 CFR desde Uruguay y Brasil para embarques a fin de este mes. También reportó cierres por nalga desde Brasil en un rango de US$/t 9.000-9.300 CFR y a US$/t 8.500 en el caso de Uruguay. En el peceto, Brasil cerró a US$/t 6.700-7.000 y Uruguay entre US$/t 7.700-8.000, y cuadrada a US$/t 7.000. Los lomos desde Brasil se hacen a US$/t 19.000-20.000 FOB, pero hay “poca oferta”, al igual que los bifes (ancho y angosto) que se mueven sobre un eje de US$ 9.500 FOB.

Para tener un panorama más detallado sobre el mercado cárnico regional podés ingresar acá.