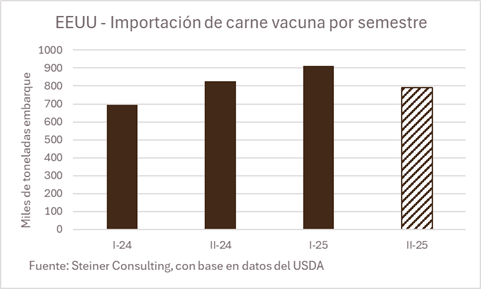

Las necesidades de importación de carne vacuna en Estados Unidos son crecientes debido a la reducción de la producción doméstica. Sin embargo, en el segundo semestre de este año se interrumpirá la trayectoria alcista como directa consecuencia del impacto del aumento de los aranceles sobre el producto.

De acuerdo con proyecciones de la consultora Steiner, basadas en datos del USDA, en el segundo semestre de 2025 las importaciones estadounidenses de carne vacuna se contraerán 4% anual y 13% respecto al primer semestre del año, una reducción de 121 mil toneladas. Si la tendencia de los semestres anteriores continuara, Estados Unidos debería importar poco más de 1 millón de toneladas en el semestre, en lugar de las 800 mil toneladas que se proyecta que importará, por lo que habrá alrededor de 200 mil toneladas menos de carne vacuna importada, lo que ejercerá presión al alza sobre los precios del mercado en Estados Unidos.

Lógicamente, el mayor impacto será sobre los volúmenes importados desde Brasil, dado que es el que tendrá un impacto arancelario mayor, de 76,4%. Las expectativas de Steiner Consulting son que de 174 mil toneladas importadas desde Brasil en el primer semestre del año se pase a solo 36 mil toneladas, un descenso de 70%. Esas alrededor de 140 mil toneladas restantes son las que Brasil deberá colocar en otros destinos.

En el segundo semestre del año Uruguay sería el principal país del Mercosur proveedor de Estados Unidos con unas 59 mil toneladas, delante de Brasil (36 mil) y Argentina (20 mil tons).

Otros orígenes, con la excepción de Canadá y Nueva Zelanda, compensarán parcialmente el drástico descenso del volumen brasileño. Según Steiner, Costa Rica sería el país más beneficiado con un aumento anual de 30% de sus colocaciones, seguido por Uruguay y Paraguay (20%) y luego Nicaragua y México (10% anual).

En el global del año la previsión es que se importen 1,71 millones de toneladas de carne vacuna, con un aumento anual de 12%. Los países de Oceanía proveerían 38% de ese total, los vecinos estadounidenses de América del Norte 33%, los del Mercosur 25% y los de América Central 4% del total.