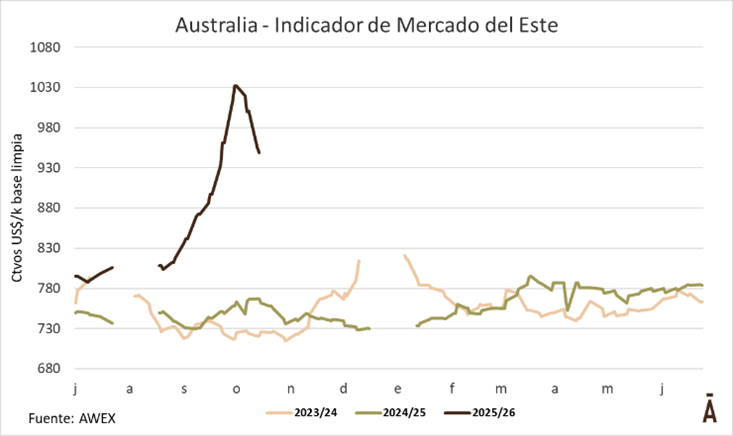

El mercado lanero australiano cerró una nueva semana con pérdidas generalizadas en casi todos los rangos de micronaje, en un contexto de demanda debilitada y de resistencia por parte de los productores a convalidar los menores precios ofrecidos. La consecuencia fue un descenso del volumen comercializado y una corrección significativa del Indicador de Mercados del Este (IME), que cayó 61 centavos en la semana para ubicarse en 14,56 dólares australianos por kilo base limpia, equivalentes a US$ 9,49/kg según el tipo de cambio promedio de 0,6515 dólares estadounidenses por dólar australiano.

El comportamiento del mercado confirma que la presión bajista iniciada la semana anterior se profundizó, con una tendencia que afecta de manera más visible a las lanas merino finas y superfina, aunque con impacto también en los micronajes medios. Los compradores mantuvieron un perfil selectivo, especialmente en los centros de Sídney, Melbourne y Fremantle, donde la tasa de rechazo promedio alcanzó el 24,6%, reflejando que uno de cada cuatro fardos ofrecidos no logró venderse.

Resistencia ante la baja

En total se ofrecieron 39.919 fardos, de los cuales 28.589 fueron finalmente vendidos, lo que representa un 75,4% de colocación, un 9,8% menos de volumen colocado que la semana anterior. Esta retracción se explica en parte por la postura firme de los productores, que optaron por retirar lotes antes que aceptar valores inferiores.

Las lanas merino, que concentraron la mayor parte de la oferta con 21.216 fardos, registraron un nivel de colocación del 68,2%, reflejando una demanda más débil. Los centros del Este (Melbourne y Sídney) concentraron el grueso de las operaciones, con 29.400 fardos ofertados y 22.705 vendidos (79,4%). En tanto, Techwool Trading lideró las compras con 4.253 fardos, equivalente al 14,9% del total, mientras que las siete principales firmas exportadoras adquirieron en conjunto el 69% del volumen comercializado, confirmando la alta concentración en la operatoria semanal.

Comportamiento del mercado

La debilidad de la demanda internacional, sumada a la mayor firmeza del dólar australiano, incidió directamente sobre los precios. Las lanas finas de 16 a 17,5 micras, preferidas por los compradores europeos, bajaron entre 1% y 2%, mientras que las lanas entre 18 y 21 micras, destinadas principalmente a China, también ajustaron entre 1% y 2%.

Los vellones Merino fueron los más golpeados: las referencias de los MPGs (Micron Price Guides) retrocedieron entre 60 y 100 centavos australianos (equivalentes a entre US$ 0,39 y US$ 0,65 por kilo base limpia). Por su parte, las lanas de cruza (crossbred) también se vieron presionadas, bajando entre 35 y 60 centavos (US$ 0,23 a 0,39).

En Sídney, el Indicador Regional Norte cerró en 14,97 dólares australianos/kg limpio (US$ 9,75/kg), cayendo 57 centavos respecto a la semana anterior. En Melbourne, el Indicador Regional Sur bajó 63 centavos, cerrando en 14,29 /kg (US$ 9,30/kg).

En búsqueda de equilibrio

De acuerdo con el análisis de Australian Wool Innovation (AWI), la semana reflejó una fase de consolidación luego de varios meses de precios al alza. Si bien el IME acumula un incremento de 27,9% en dólares australianos y 24,5% en dólares estadounidenses frente al mismo período del año pasado, la corrección actual responde a una demanda internacional más selectiva y a un ajuste natural del mercado luego de los máximos registrados en los últimos dos meses.

El fortalecimiento del dólar australiano durante la semana —que se negoció en torno a US$ 0,6515, ligeramente por encima del nivel anterior— limitó la competitividad de las exportaciones, afectando las compras para destinos clave como China y Europa.

La Autoridad Australiana de Pruebas de Lana (AWTA) informó, además, una caída del 16% en los fardos analizados respecto a la temporada pasada, lo que apunta a una oferta más ajustada hacia el verano austral. Sin embargo, esta menor disponibilidad no ha sido suficiente para sostener los precios, ya que los compradores priorizan lotes de mejor estilo y uniformidad, y aplican mayores descuentos a lanas con altos niveles de materia vegetal o menor resistencia (NKT).

Dinámica comercial

En el frente internacional, la debilidad del mercado textil en China continúa siendo un factor determinante. La demanda del gigante asiático —principal destino de la lana australiana— se mantiene contenida ante los niveles de stock elevados en las fábricas y la lentitud en la colocación de productos terminados. Por otro lado, el mercado europeo, enfocado en las lanas más finas y de mejor calidad, muestra una mayor estabilidad, aunque con volúmenes de compra limitados.

Próximas ventas

Para la próxima semana, el mercado lanero australiano prevé una oferta de 40.124 fardos, distribuidos en los tres centros de ventas: 12.339 en Sídney, 20.836 en Melbourne y 6.949 en Fremantle. De confirmarse, el volumen sería 5,8% superior al de esta semana y 16% mayor al de igual período del año anterior.

Aunque el mercado muestra una corrección temporal, los analistas australianos sostienen que los fundamentos de mediano plazo siguen siendo sólidos, sustentados en una oferta mundial limitada y en la demanda estructural por lanas finas de calidad, especialmente desde Europa y algunas industrias especializadas de Asia.