El ejercicio 2025 mostró una mejora en los márgenes del sector primario: el costo de producción cayó 3% y el endeudamiento bancario se redujo 14%, aunque el rodeo lechero sigue achicándose.

La lechería uruguaya cerró 2025 con señales positivas en la economía del tambo. Según el informe Situación 2025 y Perspectivas 2026 de la Lechería Uruguaya publicado por Inale, el costo promedio de producción por litro para el ejercicio 2024/2025 se estimó en US$ 0,33, y al incorporarle el costo de oportunidad —tierra propia y capital— alcanza los US$ 0,36, lo que representa un descenso de 3% respecto al ejercicio anterior, cuando ese valor se ubicaba en US$ 0,37.

En el mismo período, el precio en tambo se situó en US$ 0,39 por litro, con una mejora de 1% frente al ejercicio previo, lo que consolidó un margen positivo para el productor.

La caída en los costos respondió a la baja generalizada en los principales componentes de la canasta de insumos. Al comparar diciembre de 2025 con el mismo mes de 2024, el índice de costos registró una variación de -1%. Los rubros que más incidieron en esa baja fueron semillas y fertilizantes (-0,8 puntos porcentuales de incidencia), contratación de maquinaria (-0,6), concentrados (-0,6) y arrendamiento (-0,6).

En términos de variación de precios, el componente insumos reservas fue el que más cayó (-16,2%), seguido por la contratación de maquinaria (-8,5%) y reparación y mantenimiento de maquinaria (-8,4%). En el otro sentido, sanidad e higiene fue el único rubro que mostró un aumento relevante, con una suba de 13,4%, aunque su incidencia en el índice fue acotada.

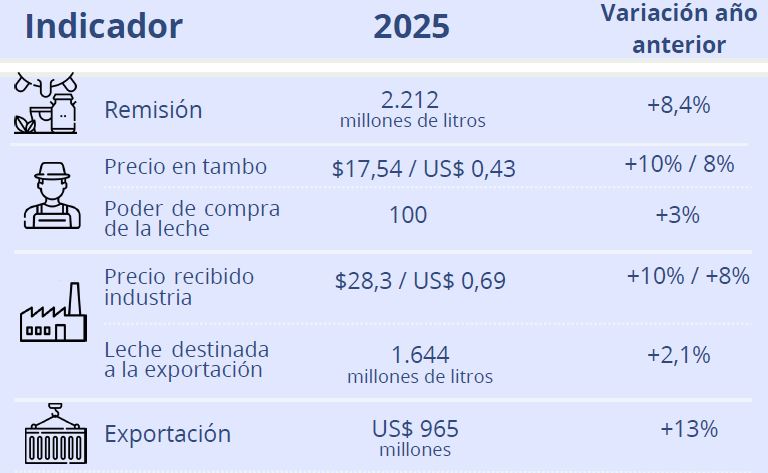

El Poder de Compra de la Leche —indicador que relaciona el precio recibido por el productor con la canasta de costos de producción— cerró diciembre de 2025 en 100 puntos, sin variación respecto a la base de marzo de 2024, aunque con una mejora de 3% frente a diciembre de 2024. A lo largo del año, el indicador fluctuó entre 98 y 107 puntos, lo que refleja una situación relativamente estable.

El Índice de Precio de la Leche de diciembre alcanzó 107 puntos, 2% por encima del mismo mes de 2024, mientras que el Índice de Costos retrocedió 1% en la misma comparación.

Deuda bancaria en descenso sostenido

El endeudamiento bancario del sector primario continuó su trayectoria descendente y cerró diciembre de 2025 en US$ 200 millones, un 14% menos que en 2024. Se trata del nivel más bajo desde 2022 y contrasta marcadamente con el pico de US$ 348 millones registrado en 2016.

El único quiebre en la tendencia bajista ocurrió en 2023, cuando la deuda trepó 24% como consecuencia directa de la sequía, llegando a US$ 240 millones. En los dos años siguientes, el sector pudo reducirla en forma sostenida: 3% en 2024 y 14% en 2025.

En cuanto a la composición del financiamiento, la banca privada concentra el 74% de la deuda, seguida de las administradoras con 19%, mientras que la banca pública representa apenas el 7%. Esta distribución refleja un corrimiento progresivo hacia el sector privado que se viene consolidando desde 2022, cuando la banca pública aún explicaba el 17% del total.

Un rodeo que se achica pese al récord de producción

Uno de los datos que llama la atención en el informe es la tensión entre el récord histórico de remisión —2.212 millones de litros en 2025— y la contracción sostenida del rodeo lechero. Las existencias de hembras lecheras vienen cayendo desde 2018 a una tasa acumulativa anual de 2%, con un único paréntesis en 2023, cuando mostraron una leve recuperación.

A julio de 2025, el total de hembras —vaquillonas, terneras, vacas secas y vacas en ordeñe— era de 622.351 cabezas, 1% menos que el año anterior.

Dentro de esa contracción, el segmento de vaquillonas fue el más afectado: de las 120.540 cabezas registradas en 2024 se pasó a 113.966 en 2025, una caída de 5%. En paralelo, las exportaciones de vaquillonas en pie se triplicaron respecto a 2024, pasando de 4.979 a 13.958 cabezas, lo que equivale a un aumento de 180%.

Si bien se trata del mayor volumen exportado desde 2021, la salida de animales de reposición en este contexto de rodeo decreciente es un factor que el sector deberá monitorear de cara a los próximos ejercicios.

La cantidad de vacas lecheras enviadas a faena también mostró una baja: en 2025 se faenaron 61.338 cabezas, 6% menos que en 2024. El mes de mayor actividad fue mayo, con 6.580 vacas, y el de menor fue enero, con 3.720. Esta reducción en la faena, combinada con el récord de producción, sugiere que el salto en la remisión se explicó fundamentalmente por ganancias de productividad por animal y por condiciones climáticas más favorables en la principal cuenca lechera.

La cantidad de remitentes activos, en tanto, siguió cayendo: a diciembre de 2025 había 1.947 establecimientos lecheros, un 4,7% menos que los 2.042 del año anterior.

La tendencia a la concentración productiva en menos tambos pero más eficientes es ya una característica estructural del sector, que produce más leche con menos productores y con un rodeo que, al menos en términos de cabezas, no para de achicarse.